为什么选择倍艾斯牌多参数水质分析仪

为什么选择倍艾斯牌多参数水质分析仪  独立住宅区使用多参数水质分析仪有什么好处

独立住宅区使用多参数水质分析仪有什么好处  我们使用多参数水质分析仪的原因

我们使用多参数水质分析仪的原因  饮用水的指标是什么

饮用水的指标是什么  多参数水质分析仪在生活中可以做什么

多参数水质分析仪在生活中可以做什么  家用版多参数水质分析仪的优点

家用版多参数水质分析仪的优点  水质分析/监测仪出现的原因

水质分析/监测仪出现的原因  深圳市一站式服务在线监控设备安装运行调控免费咨询

深圳市一站式服务在线监控设备安装运行调控免费咨询  怎么样在食堂里降温?有哪些有效措施?

怎么样在食堂里降温?有哪些有效措施?  碳晶取暖器怎么保养?日常保养方法有哪些?

碳晶取暖器怎么保养?日常保养方法有哪些?  山东天璨环保怎么样?服务评价如何?

山东天璨环保怎么样?服务评价如何?  酒厂没有环评怎么办?如何应对?

酒厂没有环评怎么办?如何应对?  怎么清理铝塑板的不干胶?怎么清理最有效?

怎么清理铝塑板的不干胶?怎么清理最有效?

")

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://www.huanwenwen.com/data/attach/topic/topicZg7z4D.jpg', '推荐 环问问新闻 的文章《灌溉设备如何高效节水?》','https://www.huanwenwen.com/article-430.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

0条评论

还没有人评论过~

(导读:全文共1321字,预计阅读10分钟)

自生态环境部、农业农村部11月联合印发《农业农村污染治理攻坚战行动计划》(以下简称《行动计划》)以来,农业农村环保问题上升到了新的高度。各地各区域相关政策也陆续出台,农业农村污染治理攻坚战如火如荼地进行。不只是污染问题,节水也是重点任务。

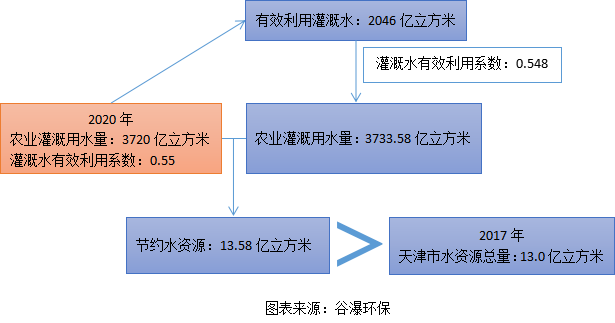

◆若灌溉水有效利用系数达到目标,将节约天津市全年水资源量

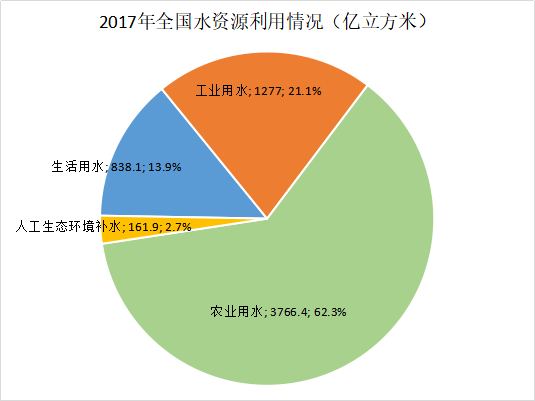

根据水利部发布的《2017年全国水利发展统计公报》(以下简称《公报》)显示,2017年,全国总用水量6043.4亿立方米,其中:生活用水838.1亿立方米、工业用水1277.0亿立方米、农业用水3766.4亿立方米、人工生态环境补水161.9亿立方米。

资料来源:水利部,《2017年全国水利发展统计公报》

农业用水无疑是用水量最多的部分,而农业灌溉用水又占农业总用水量的90%左右,农业节水重点任务也就是农田灌溉节水。

根据《行动计划》提出,到2020年,基本完成大型灌区、重点中型灌区续建配套和节水改造任务,农业灌溉用水量控制在3720亿立方米以内,农田灌溉水有效利用系数达到0.55以上。根据《公报》显示,2017年农田灌溉水有效利用系数0.548。虽然提升系数仅0.002,但是能节约的水资源量不可忽视。

按照2020年农业灌溉用水量3720亿立方米计算,农田灌溉水有效利用系数由0.548上升至0.55将节约水资源13.58亿立方米,超过了天津市2017年的水资源总量。

◆水资源税改革,节约的水资源可减少纳税8148万元

2017年11月,财政部、税务总局、水利部联合发布了《扩大水资源税改革试点实施办法》,自2017年12月1日起在北京、天津、山西、内蒙古、山东、河南、四川、陕西、宁夏等9个省(自治区、直辖市)扩大水资源税改革试点。根据规定,超过规定限额的农业生产取用水也要征收水资源税。

那么,节约水资源13.58亿立方米将减少支出多少水资源税?如果按照《北京市水资源税改革试点实施办法》中的规定,假设13.58亿立方米都是超规定限额应纳税部分,适用税额为最低的0.06元/立方米,年减少纳税额8148万元。

图表来源:谷瀑环保

◆高效节水灌溉,省水更省税

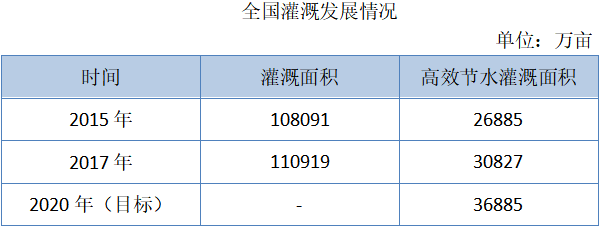

根据《公报》显示,2017年灌溉面积73946千公顷,节水灌溉面积34319千公顷,其中高效节水灌溉面积20551千公顷。

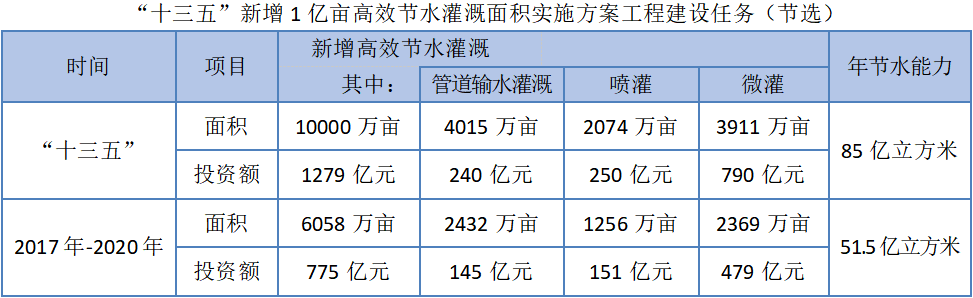

根据水利部等五部委2017年印发的《“十三五”新增1亿亩高效节水灌溉面积实施方案》显示,“十三五”期间新增高效节水灌溉面积1亿亩。

资料来源:《2017年全国水利发展统计公报》、《“十三五”新增1亿亩高效节水灌溉面积实施方案》

通过数据来看,2017年已完成“十三五”新增1亿亩高效节水灌溉面积任务的39.42%,再将这个比例带入到建设任务中。

图表来源:谷瀑环保

注:“十三五”新增1亿亩高效节水灌溉面积总投资1279亿元为《“十三五”新增1亿亩高效节水灌溉面积实施方案》中初步匡算值,管道输水灌溉、喷灌、微灌投资额按照市场情况估算值,其中:管道输水灌溉按600元/亩、喷灌按1200元/亩、微灌按2000元/亩左右估算。

资料来源:《“十三五”新增1亿亩高效节水灌溉面积实施方案》

各地针对高效节水灌溉都设立了补助资金,在设备投资建设过程中农户只需承担非常少的部分资金。如果按照《北京市水资源税改革试点实施办法》中的规定,假设节水51.5亿立方米都是超规定限额部分,即使按照适用税额为最低的0.06元/立方米计算,仍可减少缴纳3.09亿元水资源税。

在后续水资源税改革推广后,高效节水灌溉面积还将扩大,或将超过上述数据,高效节水灌溉的投资额也将远高于此。